ギターを趣味にしている方のなかには高価な楽器を使っている方も多いことでしょう。車などには保険をかけるのに、同じく高価な持ち物であるギターに保険をかけたという話はあまり聞きません。この記事ではギターにかけられる保険にはどんなものがあるのか、どういったときに守られるのかをまとめてみました。

高いものでは1,000万円以上するギターという楽器

ギターという楽器はバイオリン属に比べれば最高価格はしれています。

とはいえ、高いものでは1,000万円以上する楽器も。

下手な車よりもずっと高価ですし、小さいものであればマンションも変えてしまいそうな価格です。

でも、車や家には保険をかけているのに、ギターに保険をかけたという話はあまり聞きません。実はギターにかけられる保険も存在しています。そして、知らないうちに保険に入っているという可能性もあるんです。

「家財保険」と「動産総合保険」の2種類がある

一般的には「楽器保険」とか「ギター保険」というものはありません。あまりにもニッチすぎて、保険会社も商品できないでしょう。

その代わりに使える保険には以下の2種類があります。

- 家財保険

- 動産総合保険

それぞれの特徴について見ていきたいと思います。

火災保険の一環でかける「家財保険」

家財保険は、家を火災から守る火災保険の一貫してかけるものです。火災保険は多くの家庭ですでに加入済みなのではないでしょうか?

家のなかの家財を守る家財保険

火災保険は建物にかける保険と家財にかける保険の2つから成り立っています。楽器も「家財」の1つと考えて守るわけです。

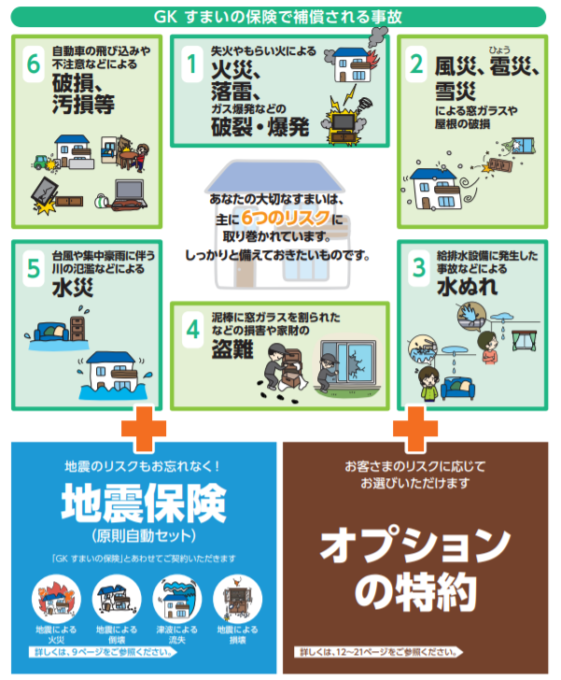

たとえば、三井住友海上の「GKすまいの保険」では以下の場合に家財に保険が適用されます。

火災だけでなく、盗難や不注意などによる破損や汚損等にも対応しています。地震保険も原則自動セットとなっていますので、意外とこれだけで十分に見えるのではないでしょうか?なお、「盗難」は補償されますが、自分のミスによる「紛失」は補償されないようです。

ちなみに損保ジャパンの「THE すまいの保険」のQ&Aで、

Q.高額な楽器も補償されますか?

引用:損保ジャパン

A.はい、楽器として通常使用するものについては、家財を対象としたご契約をいただくことで補償されます。

ただし、骨董(こっとう)的価値、美術的価値が高く代替性のない楽器の場合は、貴金属等(2020年12月31日以前始期契約では「明記物件」という)として申告が必要な可能性があるため、下記関連ページをご確認ください。

とありますので、火災保険でしっかりギターも守られそうです。

なお、持っている方はそういないでしょうが、トーレスなどの骨董的価値がある場合には注意が必要なようです。

レッスンや発表会、コンサートで持ち出すときは注意

ただし、一点だけ注意すべき点があります。それは、火災保険は「家と家の中にあるもの」を守るためのものだということです。

つまり、レッスンや発表会などで楽器を外に持ち出したときに盗難などにあっても補償されません。

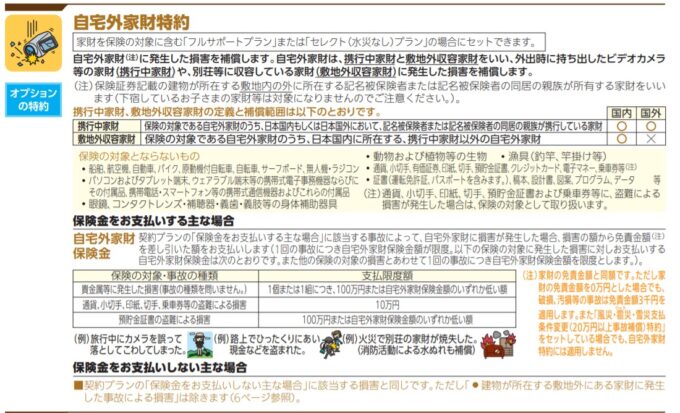

この問題を解決するには、特約のなかにある「自宅外家財特約」に加入する必要があります。

楽器は保険の対象外にはなっていないので、これでいけそうです。

保険料はいくらの保険をかけるか次第

気になる保険料は、実はこちらの言い値です。

火災保険は、自分で保険をかける家財の値段を決め、その範囲で補償されます。このため、たとえば家財が10,000円しかないと申告しておいて、100万円のギターが盗まれたからといって100万円補償されるわけではありません。

つまり、ギター以外の家財も含め、全部でいくらになるのか見積もって保険を掛ける必要があります。すでに火災保険に入っている方は、楽器の値段を考慮しているのか確認してみるといいでしょう。

音色や音質の変化は補償の対象外

当然といえば当然ですが、楽器の音が悪くなったからといって補償はされません。

損保ジャパンのQ&Aでも、

※音色・音質の変化の損害はお支払いできません。

引用:損保ジャパン

と明記されています。

なんかギターの音が悪いな、という程度ではだめで、明らかに壊れたり盗まれたりしないとだめだということですね。

また、自然にできた木部の割れや、弦やペグの劣化なども対象外です。

「保証」ではなく「保険」であるということを認識しておくべきでしょう。

特定の楽器に対してかけられる「動産総合保険」

特に楽器に対して保険を掛けたいのであれば「動産総合保険」を検討しましょう。

こちらは家財保険のように手持ちのものに対して広く保険を掛けるのではなく、特定の持ち物に対してかけるための保険です。

ギターを含む楽器にもかけることができます。

補償内容は自宅外家財特約付き火災保険とほぼ同じ

タカラコーポレーションの楽器保険(動産総合保険)によると、以下のような場合に補償されるそうです:

*火災・破裂・爆発による損害

*落雷・風災・ひょう災・雪災による損害

*盗難による損害

*運送中の衝突・脱線・転覆等の事故

*航空機の墜落、航空機からの落下物による事故

*建物・構築物の倒壊

*煙害・給排水管の事故による水濡れ 等

引用:タカタコーポレーション

ほぼ自宅外家財特約を付けた火災保険と同じといっていいのではないでしょうか。

また、保険金が出ない場合についても、

*保険の対象とした楽器の自然消耗、劣化、かび、さび、変色等

*保険の対象とした楽器の瑕疵によって生じた損害

*保険の対象とした楽器に加工を施した場合、加工着手後に生じた損害

*置き忘れ、紛失によって生じた損害

*地震・噴火・津波、台風・暴風雨・豪雨等による洪水・高潮・土砂崩れ等の水災によって生じた損害

*ご契約者、被保険者の故意、重大な過失、法令違反等によって生じた損害等

*弦・ピアノ線の切断、打楽器の打皮の破損、音色または音質の変化の損害等

*汚れ、すり傷、かき傷、塗料のはがれ等、単なる外見の損傷であって、保険の対象とした 楽器の機能に支障をきたさない損害

引用:タカタコーポレーション

となっており、変わりないようです。

ただ、地震が対象外である点には注意してください。

保険料は時価額の1.1%程度が目安

気になる保険料は、1年間で楽器の時価額の1.1%程度が見安のようです。

30万円の楽器なら3,300円、100万円なら11,000円程度でしょうか。

保険をかける前にまずは相談しよう

以上が基礎知識になりますが、保険の内容はかなり細かいので、実際に保険をかける前にはプロに相談するようにしましょう。

無料で相談に乗ってくれるサービスも多くあるので、そういったサービスを利用するのがおすすめです。

いろいろな会社が火災保険や動産総合保険を出していますので、どこのがいいのかや本当に楽器を守ってくれるかなどの相談にも乗ってくれますよ。

大切なギターを守るために

このように大切なギターを守るためには2種類の保険が存在します。

すでに火災保険で家財保険をかけている方は、対象としている家財の値段に楽器を考慮しているのか確認することをおすすめします。また、特に大切なギターには動産総合保険をかけるのがおすすめです。

いくら保険をかけたからといって、あなたの楽器は世界で1つのもの。お金は返ってきても、思い出や唯一無二の音は返ってきません。まずはしっかりと自分で楽器を守ることが大事。そのうえで保険をかけてあげるようにしたいものですね。